全国服务热线:

全国服务热线:

0551-63365630

全国服务热线:

0551-63365630

引言:打通氢能经济的“任督二脉”

中国石化建成全球首条百公里级高压纯氢管道,输送成本降至每公斤0.8元;中集安瑞科研发的IV型储氢瓶将单位成本压至国际水平的60%;美国Chart Industries液氢技术实现-253℃极温储运,日蒸发率控制在0.3%以内——全球氢储运产业正以年复合增长率22.7%突破规模化应用瓶颈。2025年全球市场规模将突破184亿美元,中国市场贡献327亿元(占全球28%),较2021年增长240%。这场由材料革命、超低温技术与装备智能化驱动的变革,正在破解氢能“制易输难”的核心痛点,重塑清洁能源供应链格局。

中投产业研究院发布的《2025-2029年中国氢储运行业深度调研及投资前景预测报告》共十章。首先介绍了氢储运产业的基本概念和全球发展现状,然后分析了现下氢储运行业的发展环境和中国氢能产业发展综况,对氢能储存和氢能运输两个关键点分别进行了详细的阐述,然后对氢储运行业的重点设备——储氢瓶行业进行了深入分析,接着详细了介绍了各细分领域主要企业的经营状况,然后分析了氢储运行业的投资机遇、投资风险及投资建议;最后报告对氢储运行业的发展趋势及前景进行了科学的预测。

一、市场爆发:三层需求引擎的“输送方程”

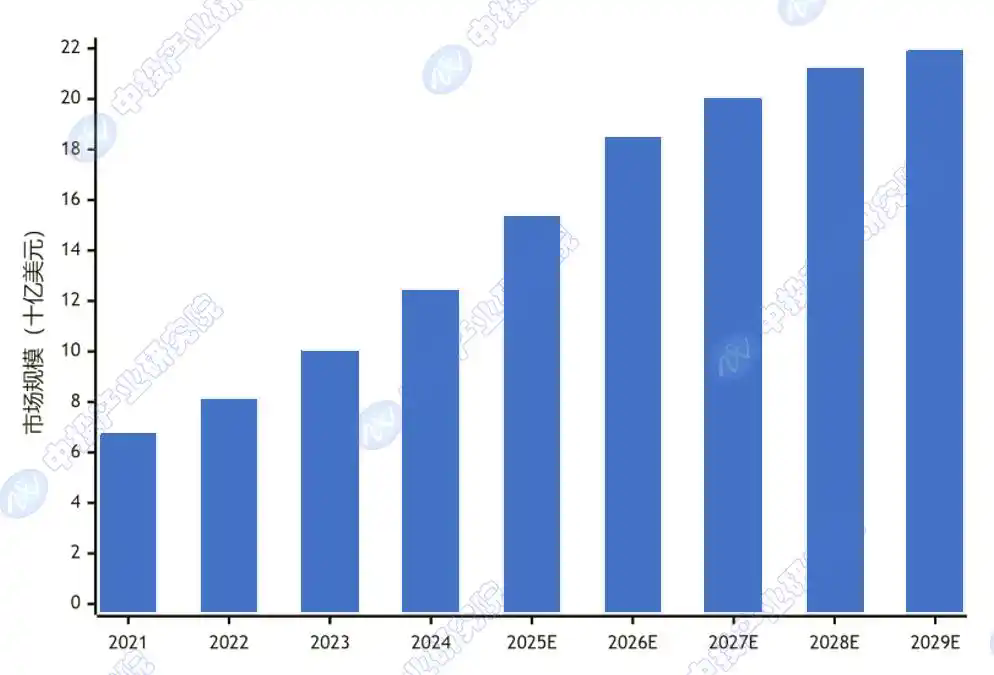

(一)规模裂变:从示范到商业化的指数曲线

数据来源:中投产业研究院根据IEA、中国氢能联盟数据整理

全球氢储运市场呈现高速增长与结构演变双重特征。市场规模从2021年的68亿美元增长至2029年的220亿美元,但增速逐步放缓,从早期年增20%以上回落至成熟期的6%左右。技术结构发生显著变化:2025年前高压气态储运主导市场,占据65%以上份额,主要受益于技术成熟度和加氢站等基础设施建设拉动;2025年后液氢和有机液体储运(LOHC)占比快速提升,得益于规模效应带来的成本下降和长距离运输需求崛起。

(二)成本拆解:储运环节的“降本攻坚战”

图表:氢储运成本结构分析与下降路径

数据来源:中国氢能联盟《中国氢能储运技术发展蓝皮书》2024年

当前氢储运成本占终端氢价的35%-40%,是制约氢能平价的关键。高压气态储运的成本下降路径清晰:通过材料创新(如碳纤维国产化使储氢瓶成本降40%)、规模效应(站用储氢瓶数量从300支/年增至3000支/年)和技术升级(90MPa压缩机国产化),到2030年单位储运成本可下降52%。液氢储运的成本下降更依赖设备大型化(储罐从50m³增至300m³)和蒸发率控制(从0.5%降至0.1%),目前中日技术差距约5-8年。

二、技术竞速:四大路线的“生死突围”

(一)高压气态:国产替代的“主战场”

图表:高压储氢瓶技术参数对比矩阵

数据来源:国际氢能协会(IHA)、中投产业研究院整理

高压气态储氢是短期内产业化最成熟的路线,但不同技术类型的国产化程度差异显著。IV型瓶是未来车载储氢的主流方向,其碳纤维全缠绕结构比金属瓶减重30%,但国内碳纤维材料(T700级以上)仍依赖进口,东丽、Hexcel占据80%市场份额。中集安瑞科通过自主研发,已将III型瓶成本降至国际水平的60%,并在2024年实现IV型瓶小批量量产,突破殷钢合金等卡脖子材料。

(二)低温液态:航天技术的“民用转化”

液氢储运虽能将氢密度提升至70.6kg/m³(气态的800倍),但面临-253℃极温保温和蒸发损失两大难题。美国Chart Industries的真空多层绝热技术将日蒸发率控制在0.3%,而国内中科富海等企业仍徘徊在0.8%-1.0%。2024年中国首座商业化液氢工厂——鸿达兴业项目投产,其核心BOG再液化设备仍依赖林德、法液空进口,国产化率不足20%。

(三)有机液体(LOHC):长距离输送的“黑马”

LOHC技术通过苯、甲苯等介质可实现在常压常温下储运,安全性显著提升,但存在能量损耗高(加脱氢能耗占氢能的30%)和催化剂成本高(铂族金属占成本40%)的痛点。德国Hydrogenious公司脱氢催化剂寿命已达8000小时,国内武汉氢阳等企业仍处于2000-3000小时水平。2024年中国化学工程在内蒙古开展的百吨级LOHC示范项目,脱氢效率仅85%(国际先进水平92%),经济性尚未显现。

三、区域博弈:中美欧日的“四国杀”

(一)全球势力版图:专利与标准的“双重竞争”

全球氢储运竞争呈现“三强领先、中国追赶”格局。美国在液氢技术(NASA航天转化)和IV型瓶专利(Quantum、Hexagon)上占优;欧盟主导标准制定(ISO19885等),拥有林德、法液空等设备巨头;日本在液氢储运(川崎重工)和LOHC技术(千代田)上领先;中国虽在应用规模(示范项目数量)上全球第一,但核心专利占比仅12%,标准制定话语权弱(参与国际标准不足20项)。

(二)中国集群作战:长三角与粤港澳的“双雄争霸”

长三角以上海、苏州为核心,形成高压气态储氢装备集群,汇聚了中集安瑞科、斯林达安科等企业,III型瓶产能占全国50%;粤港澳大湾区依托佛山、云浮基地,聚焦液氢技术,中科富海建设了国内首条民用液氢生产线(日产5吨)。两地竞相布局管道输氢网络:中石化的乌兰-秦皇岛管道(400公里)代表长管拖车向管网运输的转型,单位成本降至0.8元/公斤·百公里。

四、未来图景:2030氢储运的“终极形态”

1、管网化:借鉴天然气“主干网+区域网”模式,2030年全球氢管道里程从当前的5000公里增至3万公里,成本降至0.4-0.6元/公斤·百公里。

2、液氢主导:在航天、重卡等场景普及,日蒸发率突破0.1%,储罐规模从50m³增至300m³。

3、氨-氢融合:利用氨作为氢载体,解决远洋运输痛点,日本川崎已开展液氨裂解技术示范。

结语:重写能源储运的“价值公式”

能源输送效率=(储运密度×网络化程度)/(成本×能耗损失)

中国破局需聚焦三方面:

•技术侧:突破IV型瓶碳纤维(T800级)、液氢BOG再液化等卡脖子技术;

•设施侧:推进“氢-电-热”多能互补管网建设,构建区域储运网络;

•标准侧:主导ISO/TC197等国际标准制定,推动设备认证互认。

当中集安瑞科的IV型瓶奔驰在沪甬高速,当中石化管道将绿氢输往京津冀——这场始于技术替代的竞争,正在重塑全球能源储运的权力格局。

公司介绍:

本文作者为中投顾问下属机构:中投产业研究院。

【中投顾问】是中国领先的产业研究咨询专业机构,提供产业研究、产业规划和产业招商的全流程服务,还开发了产业研究咨询的大数据平台【中投顾问产业大脑】。有任何专业问题欢迎互动交流。